よくわかる予算の話 ~特別会計と一般会計、合わせた歳入・歳出は何兆円?~

令和7年度(2025年度)の予算が2025年3月31日に国会で成立しました。

一般会計の歳出総額は115兆5,415億円。

物価高騰対策の予備費はなくなりましたが、国債費、地方交付税交付金等、防衛関係費、社会保障関係費が増えたので令和6年度の112.6兆円よりも増額となりました。

この記事では、日本の予算の仕組みを「一般会計」と「特別会計」の両面から、最新のデータを基にわかりやすく解説します。

令和7年度予算のポイント(一般会計)

まずは、国の基本的な活動を支える「一般会計」の内訳を見てみましょう。(金額は兆円単位、百億円以下は四捨五入)

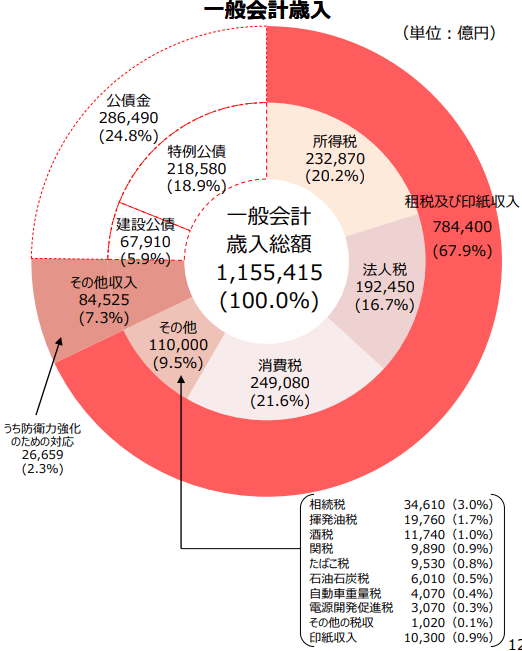

歳入(どうやってお金を集めるか)

- 租税及び印紙収入:78.4兆円

- 公債金(国の借金):28.6兆円

- その他収入:8.4兆円

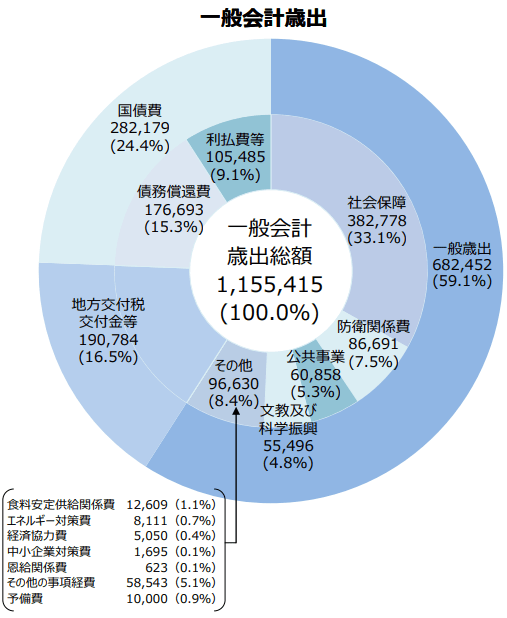

歳出(何にお金を使うか)

- 社会保障関係費:38.3兆円

- 国債費(借金の返済・利払い):28.2兆円

- 地方交付税交付金等:19.1兆円

- 防衛関係費:8.7兆円

- 公共事業関係費:6.1兆円

- 文教及び科学振興費:5.5兆円

歳出は、高齢化の進展により社会保障費が過去最大を更新し、全体の3分の1以上を占めています。

また、金利上昇の影響で国債費(利払い費)も増加しており、この2つで歳出全体の6割近くを占める硬直化した構造が続いています。

一般会計予算の推移(歳入・歳出)

ここ数年の一般会計予算の推移を見てみましょう。

※出典:財務省「令和7年度一般会計歳入歳出概算」「令和7年度租税及び印紙収入概算」等

歳入の内訳(単位:億円)

| 年度 | 令和5年度 | 令和6年度 | 令和7年度 |

|---|---|---|---|

| 所得税 | 210,480 | 201,090 | 232,870 |

| 法人税 | 146,020 | 180,540 | 192,450 |

| 消費税 | 233,840 | 243,430 | 249,080 |

| その他税収 | 104,060 | 109,290 | 110,000 |

| 租税・印紙収入 計 | 694,400 | 734,350 | 784,400 |

| 公債金 | 356,230 | 354,490 | 339,950 |

| その他収入 | 93,182 | 75,147 | 64,205 |

| 歳入総額 | 1,143,812 | 1,125,717 | 1,155,415 |

歳出の内訳(単位:億円)

| 年度 | 令和5年度 | 令和6年度 | 令和7年度 |

|---|---|---|---|

| 社会保障 | 368,687 | 377,193 | 382,778 |

| 国債費 | 252,503 | 270,090 | 282,179 |

| 地方交付税交付金等 | 163,992 | 177,863 | 190,784 |

| 防衛関係費 | 67,880 | 79,172 | 86,691 |

| 公共事業 | 60,801 | 60,828 | 60,858 |

| 文教・科学振興 | 54,158 | 54,716 | 55,496 |

| その他 | 136,985 | 95,855 | 96630 |

| 予備費 | 5,000 | 10,000 | 10,000 |

| 歳出総額 | 1,143,812 | 1,125,717 | 1,155,415 |

一般歳出の半分以上が社会保障関係費に消え、その後に残ったお金が国の根幹に関わる教育、防衛、公共事業に割り振られています。

少子高齢化の中、社会保障関係費は、抑制しても増え続ける歴史が続いています。

そして、残りの金額の多くが国債の利払い費等に消えています。

国の未来をつくるための政策のために使えるお金を増やしにくい構造になっているのが大きな問題点だと言えます。

予算案の編成過程

財務省でつくられた予算案は、内閣から提出され、国会で審議されます。

これが予算編成の過程で、編成されている間に前年度の予算が執行され、前々年度に執行された予算が決算されています。

予算にまつわる三つの過程はどれも一年かかるので、一会計年度の中で、同時に処理されるわけです。

そのうち、分かりにくいのが「予算編成」の課程です。

ざっと言えば、ポイントは以下の3点になります。

- 予算全体の規模を決め、税収を見積もり、公債発行の額などを決める

- 各省庁からの概算要求を査定

- 査定後の修正を踏まえ、財務省主計局が予算原案を策定

この過程は漢字だらけの専門用語が並ぶので、新聞で見ていると頭がこんがらがってきます。情報を整理するための用語解説を並べながら、その過程を追ってみましょう。

★5月ごろ

財務省のシーリング(基本的な方針)を踏まえ、各省庁が概算要求を作成開始。

★6月ごろ

経済財政諮問会議から出された「骨太の方針」(経済財政運営等に関する基本方針)に基づいて、「予算編成の基本方針」の原案ができる

※経済財政諮問会議というのは、経済や財政などに関する重要な問題を審議する機関(内閣府に設置)。

★8月末

それぞれの省庁が概算要求を財務省あてに提出。

★9月~

財務省主計局による概算要求の査定が行われる。

★12月

上旬に、予算編成の基本方針を閣議決定。中旬に、財務省原案の閣議報告。その後、各省庁が財務省に減額された予算要求やゼロ査定(予算拒絶)をめぐって交渉再開。もう一度要求を出すバトルが始まります。この復活折衝が、事務方同士、大臣同士で行われ、火花を散らします。この修正を経て、予算が閣議決定されれば、めでたく政府予算案が完成。

★1月以降

政府予算案が衆議院から順に国会で審議されます。財務大臣の財政演説があって、各党が代表質問し、予算委員会での審議が行われ、本会議で議決、というのが両議院の審議サイクルです。

概算要求と財務省の査定とのバトル

流れを追うと、大きなポイントは、各省庁の概算要求と、それを査定する財務省とのバトルです。

元海自幹部に聞いた話によれば、防衛省は出来る限り多くのミサイル等を確保したいのに、財務省の側は撃ったミサイルが「すべて当たる」と想定して数を決めてくるので、話がかみ合わないのだそうです。

「もっと多くの弾丸や砲弾、ミサイルがないと、戦えないんだ」と言っても予算を切りつめたい財務省は「全部当たるか、ほとんど当たる」ということにして、数を減らそうとします。

元海自幹部は、「これを説得できないと、自衛隊の装備を有効に動かせない。何を揃えても張子の虎になってしまう」と悔しがっていました。

本末転倒な話ですが、財務省は現場を無視した数字合わせをやることがあるようです。

これは極端な例ですが、予算折衝の大変さがわかる話です。

そして、予算には一般会計と特別会計があるので、その例を令和5年度会計を用いてみてみます。

一般会計(歳入)の代表的な項目

(令和7年度)

予算(一般会計)を見ると、令和6年度の歳入見込みでは、所得税と法人税、消費税の額が大きく、これだけで全体の6割を占めます。

- 所得税 23兆2870億円(20.2%)

- 法人税 19兆2450億円(16.7%)

- 消費税 24兆9080億円(21.6%)

公債金で約25%を賄っているのが今の財政です。

一般会計(歳出)の代表的な項目

歳出のほうでは、社会保障費、地方交付税交付金等、国債費が7割。

- 社会保障費 38兆2778億円(33.1%)

- 地方交付税交付金等 19兆 784億円(16.5%)

- 国債費 28兆2179億円(24.4%)

公共投資(約6.1兆円)文教及び科学振興(約5.5兆円)、増額が決まった防衛予算(約8.7兆円)を足しても全体の約2割なので、規模としては比較になりません。

予算規模は毎年変わりますが、国の税収を支えているのは所得税、法人税、消費税であり、歳出の大半が、社会保障費、地方交付税交付金等、国債費に費やされています。

少子高齢化が続いているので、今のままで行くと社会保障費の割合はどんどん大きくなります。

また、地方が疲弊していけば「地方交付税交付金がもっと必要だ」という声が大きくなってくるでしょう。

一般会計の指標:プライマリーバランス(基礎的財政収支)

そして、一般会計を評価する際には、プライマリーバランス(PB)という指標が重視されています。基礎的財政収支とも言いますが、これは、公共投資や国防、教育と科学振興、社会保障など、政府の仕事にかかる費用を、借金をしないで、どれぐらい回していけるのかを計る指標です。その指標を見る手順は、以下の三つです。

- 歳入から国債収入を引く

- 歳出から過去の国債の元利払いを引く

- 2を1でどれだけ賄えるかを計る

こうして、今の世代の支出を借金しないでどれだけ賄えているかを見るわけです。この数字がプラスマイナスゼロになり、国の成長率と国債の利子率が同じになると借金の伸びが止まります。

そのため、この指標が財政健全化を見る上で役に立つわけです。

特別会計とは?

でも、これだけでは、本当は、政府予算の中身は分かりません。政府の予算には、一般会計のほかにも特別会計があるからです。

これは、国の行う事業や資金の運用、一般会計とは別の経理などを含んだ会計です。

「何それ」と思われた方もいるかもしれませんが、政府に入るお金には、税収のほかに年金保険料や医療保険料などがあることを思い出してください。

給料から引かれる所得税は一般会計の歳入に入りますが、公的な保険料のほうは、特別会計に入っているからです。そして、高齢者がもらう年金には、一般会計で集めた税金も含まれているので、二つの会計は複雑にリンクしています。

財政法第13条第2項では、政府が「特定の事業を行う場合」「特定の資金を保有してその運用を行う場合」「その他特定の歳入をもって特定の歳出に充て一般の歳入歳出と区分して経理する必要がある場合」には特別会計を組むことを認めています。

そして、特別会計には、以下の項目があります(カッコ内は所管省庁)。

- 交付税及び譲与税配付金特別会計 (内閣府、総務省及び財務省)

- 地震再保険特別会計 (財務省)

- 国債整理基金特別会計 (財務省)

- 外国為替資金特別会計 (財務省)

- 財政投融資特別会計 (財務省及び国土交通省)

- エネルギー対策特別会計 (内閣府、文部科学省、経済産業省及び 環境省)

- 労働保険特別会計(厚生労働省)

- 年金特別会計(内閣府及び厚生労働省)

- 食料安定供給特別会計 (農林水産省)

- 国有林野事業債務管理特別会計 (農林水産省)

- 貿易再保険特別会計 (経済産業省)

- 特許特別会計 (経済産業省)

- 自動車安全特別会計(国土交通省)

- 東日本大震災復興特別会計 (内閣府ほか主要省庁)

特別会計は、所管省庁の利権確保の手段になったり、天下り先になったりする危険性が、たびたび指摘されています。

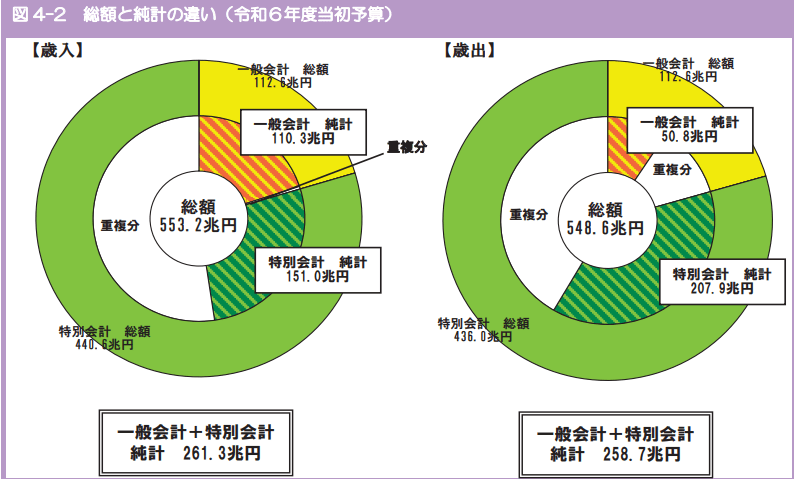

新聞報道では一般会計の話しか出ていませんが、国の予算は、この特別会計と一般会計を足した総額で見なければ実態はつかめません。

特別会計+一般会計で、260兆以上の歳入・歳出になる

特別会計では恐ろしく大きなお金が動きます。財務省の特別会計ハンドブック(令和6年度版)によると、2024年度の特別会計の、実質ベースで見た歳出は、258.7兆円。

一般会計の2倍!!

新聞では特別会計の話が出てこないので、驚かれる方もいらっしゃるかもしれませんが、国の予算は特別会計まで見ないと本当の動きが分からないようになっています。

特別会計の歳出をぜんぶ足すと548.6兆円になりますが、ここには一般会計とダブルカウントになる数字が入っています。

その重複計上分を抜くと、本当の政府の歳出で、それが258.7兆円になります。

歳入のほうを見ると、額面上は553.2兆円。こちらも重複分を抜いて二つの会計を足すと、本当の歳入額(261.3兆円)が出ます。

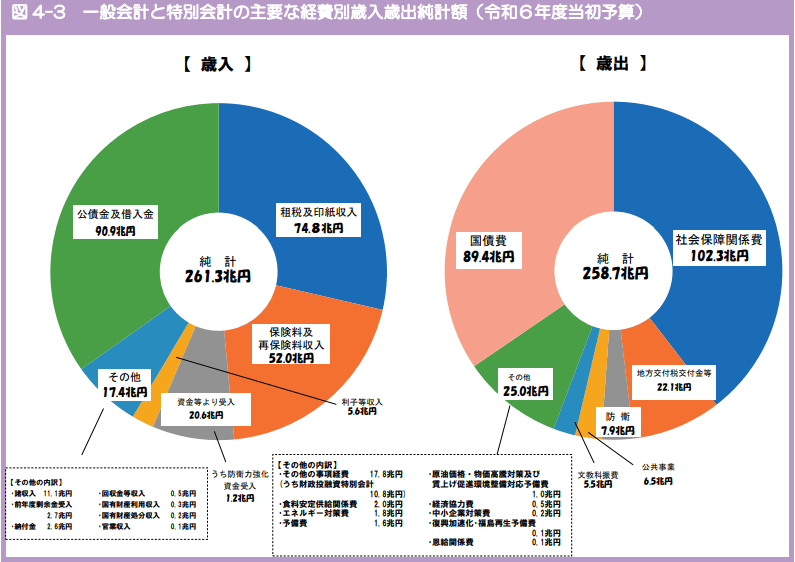

特別会計の歳入・歳出のポイント

(出所:『特別会計ハンドブック 令和6年度版』)

歳入の内訳を見ると、以下の三項目が目を引きます。

- 租税及び印紙収入 74.8兆円(28.6%)

- 保険料及び再保険料収入 52.0兆円(19.9%)

- 公債金及び借入金 90.9兆円(34.8%)

この三つで歳入の8割ぐらいです。歳出のほうはどうなっているのでしょうか。

- 社会保障関係費 102.3兆円(39.5%)

- 国債費 89.4兆円(34.6%)

- 地方交付税交付金等 22.1兆円(8.5%)

- その他(財政投融資含む)25.0兆円(9.7%)

国債費と社会保障費だけで歳出の4分の3程度が費やされています。これに地方への交付金を足すと、8割ぐらいです。こうして見ると、政府予算の大部分は使い道が決まっており、なかなか、新しい政策的経費にお金を回せなくなってきていることが分かります。

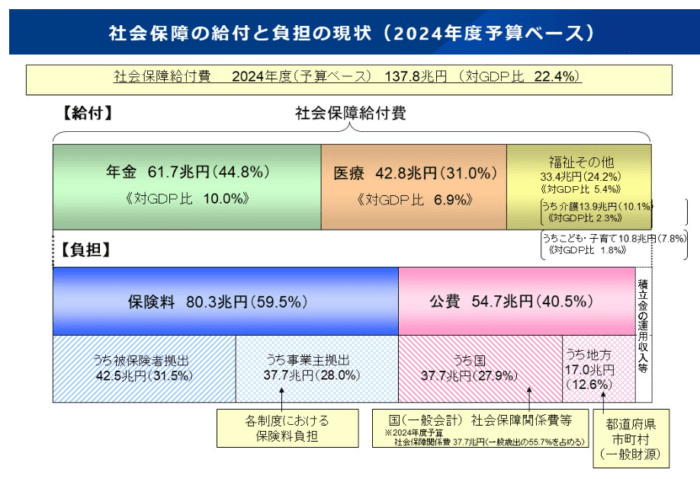

なお、前掲の102.3兆円の社会保障関係費は社会保障に回されるお金の総額ではありません。これに地方政府負担分等を足して、社会保障給付費(※こちらが総額)が計算されます。

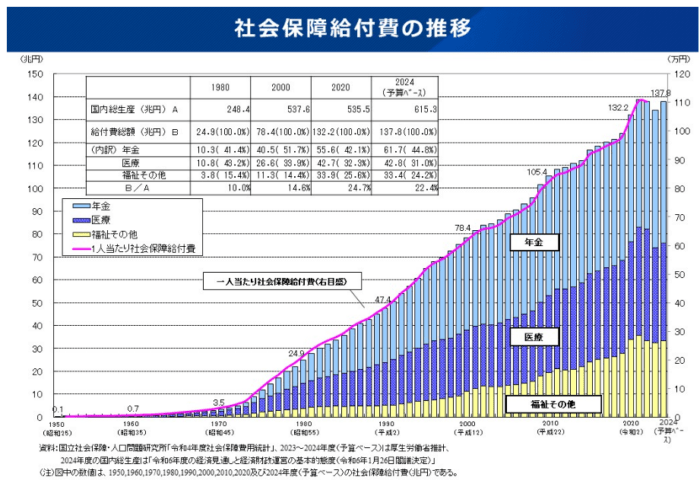

2024年度の社会保障給付費は予算ベースで約137.8兆円が見込まれています。

その内訳は年金と医療が大半ですが、近年は介護の割合が拡大しています。

少子高齢化の中で社会保障給付費は例年、増加しているため、その抑制は今後も大きな政治課題であり続けるはずです。

名目/実質GDPと政府の歳出・歳入を比べてみると……

では、政府でつくられる予算の数字を日本経済全体のGDPの中で見ていったら、どうなるのでしょうか。

日本の名目GDPは2024年度で617兆円、実質GDPで559.9兆円です(国民経済計算(GDP統計))。

前掲の、特別会計と一般会計を合算した政府の本当の歳出・歳入は258.7兆円なので、国の経済の半分ぐらいが政府に召し上げられ、政府が使う(もしくは再配分する)ことになっています。

もうすぐ、その比率が5割を超えてしまうので、我々国民は、「政府の肥大化」を警戒していく必要があるのではないでしょうか。

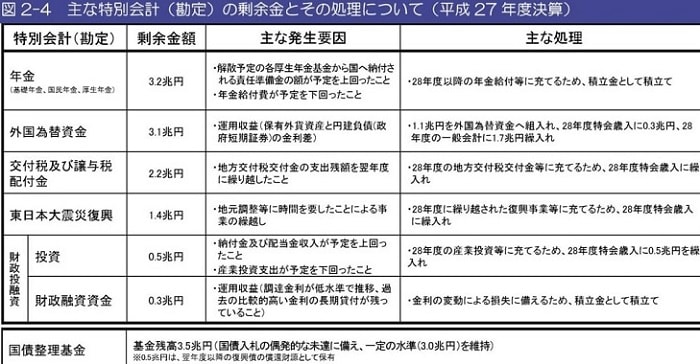

備考:特別会計の「剰余金」の累計は15兆円以上

前掲の『特別会計ハンドブック』を見ると、剰余金の存在も記されています。

各特別会計の歳入歳出の差額が剰余金として産出されているのです。

例年、15兆円~20兆円ぐらいの剰余金が計上されています。

全部を足すと消費税の税収に匹敵する規模になります。

剰余金は機械的に翌年度に繰り入れされていますが、一つ一つがかなり巨額の規模です。

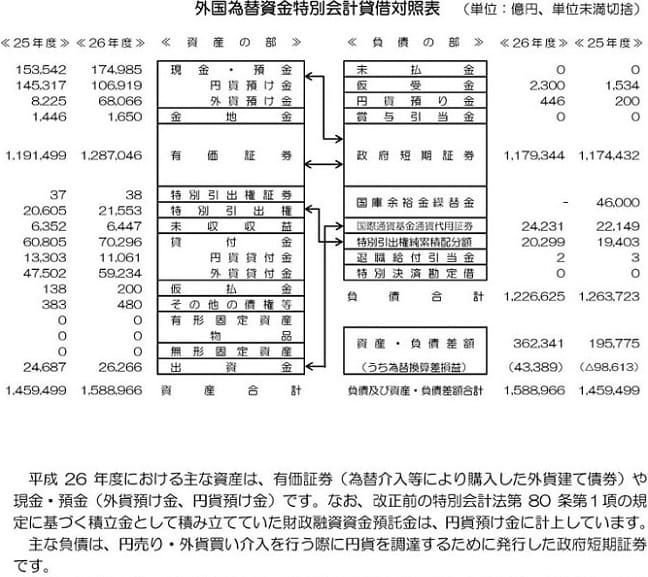

外国為替資金特別会計の規模は大きすぎる?

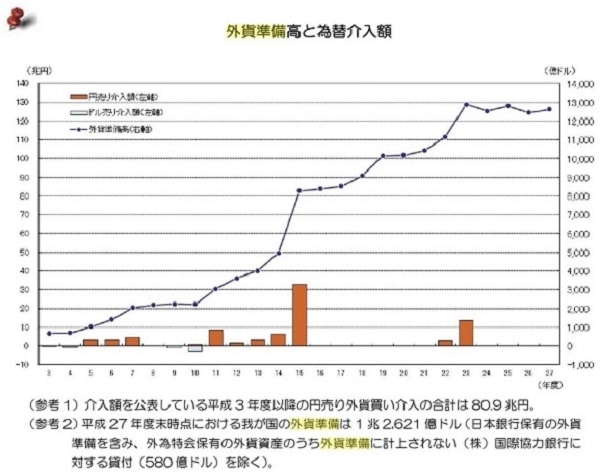

外国為替資金特別会計では、円売り・外貨買い介入に伴って取得した外貨を「資産」とし、 円を調達するために発行した政府短期証券を「負債」としています。

日本の外貨準備は、通貨当局が為替介入で使う資金ですが、これは通貨危機等で他国に対して外貨建て債務の返済が困難になった時に用いられる準備資産でもあります。

行き過ぎた円高や世界通貨危機等の非常時に備えて、財務省(外国為替資金特別会計)と日本銀行が外貨準備を保有することになっているのです。

そして、前掲の『特別会計ハンドブック』を見ると、過去の介入の規模と資産・負債のバランスシートが出ていました。

日本の外貨準備は130兆円規模で、過去、通貨介入を行った金額の規模は数兆円~30兆円程度です。

国際通貨基金(IMF)へ最大 1000 億ドル相当の貸付と 600 億ドルの追加資金を行うために活用されたこともありますが、この規模でも20兆円以下です。

そして、日本の120~130兆円の外貨準備は平時、どうなっているのでしょうか。

この外貨資産は約 8 割以上が債券で運用されています(債券 84.2%、預金 9.5%、 SDR1.4%、金 0.1%、その他 4.8%〔2016 年 3 月末時点〕)。そして、「債券は、国債約 8 割、政府機関債、国際機関債等約 2 割で運用」されているそうです(『特別会計ハンドブック』)。

前掲ハンドブックでは、外国為替資金特別会計の解説のくだりで、その貸借対照表も公開されていました。

有価証券(外貨建て債券。大半は米国債と思われる)は130兆円規模です。

結局、外国為替資金特別会計は130兆円もの資産をキープしているのですが、非常時の通貨介入等で用いたお金は、過去30兆円規模が最大ですから、日本の外貨準備は過大なのです。

原則的には、日本は変動相場制ですから、非常時以外には通貨介入を行わないことになっています。昨今は、介入をやりまくると、米国から「為替操作国」指定をされかねないご時世でもあります。

固定相場制の国は、1ドル360円(※戦後初期の日本)、1元あたりXドル(中国)といったレートを守るために、通貨変動に対して為替介入を行わないとレートを維持できません。中国が巨大な外貨準備を確保したがるのは、これが理由です。

しかし、今の日本は、変動相場制に移行したのに、実際の介入規模よりも過大な外貨準備を持っています。

米国債売却は、日米同盟を揺るがす外交問題になりかねない難しさを備えていますが、日本国民に消費税増税を強いながら外貨資産だけが膨張しているのもおかしな話です。

高橋洋一氏(嘉悦大教授)は、外国為替資金特別会計を財源として消費税を減税すべきだとも述べていました。

日本経済の再建のためにも、本当は、このあたりの適正規模をチェックしなければいけないのではないでしょうか。